Por Gisele Machado Figueiredo Boselli e Fernando Camargo Penteado

Dentre os temas que mais ocuparam as manchetes de política no ano de 2023 está a Reforma Tributária que, apesar de ter sido aprovada em 7 de julho pela Câmara dos Deputados, ainda está aguardando a votação do Senado, que deverá ocorrer até o mês de novembro.

O assunto é relevante, pois a Reforma Tributária deverá promover uma mudança significativa na forma de apuração dos tributos das empresas, afetando diretamente a operação de todas elas, sejam da indústria, do comércio ou prestação de serviços, incluindo as que atuam na área da saúde.

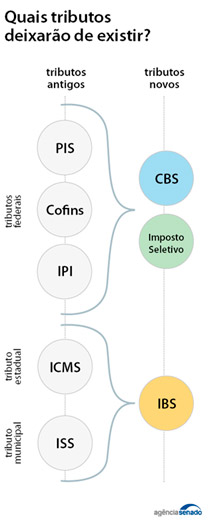

O texto da Proposta de Emenda Constitucional (PEC 45/19) prevê a criação de novos tributos, denominados CBS e IBS, que substituirão os atuais PIS, COFINS, IPI, ICMS e ISS, incidentes sobre a circulação de bens e a prestação de serviços.

Enquanto a CBS (Contribuição sobre Bens e Serviços) será arrecadada em âmbito federal, o IBS (Imposto sobre Bens e Serviços) será de competência das esferas estaduais e municipais. Em algumas situações, incidirá também o IS (Imposto Seletivo) que será adicionado a produtos considerados nocivos à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e agrotóxicos.

As empresas que prestam serviços na área da saúde, que atualmente apuram e recolhem Imposto sobre Serviços (ISSQN) deverão realizar a apuração da CBS e do IBS, que serão incidentes não necessariamente sobre a totalidade do valor apurado, mas ao valor agregado (IVA). No entanto, a forma exata de como o cálculo dos referidos tributos será realizado deverá ser especificada posteriormente.

A principal inovação trazida pela reforma consiste em fazer com que as empresas que importam, produzem e comercializam produtos de qualquer natureza também apurem e recolham os mesmos dois tributos – CBS e IBS. Isso não acontece atualmente, sendo a sistemática tributária muito mais complexa e laboriosa, diante da existência concomitante de PIS, COFINS, IPI, ICMS e ISS.

A simplificação da apuração e arrecadação é propagada como o principal objetivo da reforma tributária, o que, caso se concretize, permitirá que as empresas se beneficiem inclusive financeiramente com a redução da extraordinária complexidade atual. Porém, como uma emenda constitucional apresenta premissas genéricas, a efetivação desta promessa só se concretizará após promulgadas as demais leis e normas, hierarquicamente inferiores, que edificam todo o sistema tributário.

No entanto, enquanto a simplificação é almejada por todos, existe também o temor do indesejado aumento na carga tributária, que naturalmente causa controvérsias e morosidade na aprovação da proposta. Afinal, a arrecadação deverá, no mínimo, manter o montante atualmente alcançado pelos entes federados, motivo pelo qual foram realizados inúmeros estudos para se estabelecer as alíquotas incidentes em cada um tributos.

Ainda não se sabe quais alíquotas serão aplicadas, uma vez que elas não serão definidas pela PEC. Estudos divulgados pelo Ministério da Fazenda estimam que a alíquota base do IBS e da CBS deverá ser de 25,45% a 27% sobre o faturamento, a fim de se manter a arrecadação atual [1].

Se estas alíquotas se concretizarem, haverá real aumento de carga tributária, especialmente para os prestadores de serviço, que atualmente contribuem com aproximadamente 10% do faturamento, na somatória dos tributos indiretos incidentes.

Foi contra este aumento expressivo que muitas classes se movimentaram, ainda antes da aprovação da PEC na Câmara. Por meio de articulações políticas, algumas conseguiram a isenção ou redução na base de cálculo dos tributos, a fim de manter o percentual que incide sobre os serviços atualmente.

Os representantes das empresas e dos profissionais da área da saúde alcançaram uma vitória relevante ao conseguir incluir no texto da PEC os serviços de saúde entre as situações em que a alíquota será reduzida. Conforme a redação do artigo 9º, a possível criação de regimes diferenciados de tributação, por meio de Lei Complementar, deverá prever a redução em 60% da alíquota dos novos tributos incidente nos serviços de saúde.

Vale ressaltar que outros tributos também foram objeto de alteração pela PEC, como o IPVA, que passará a ter progressividade na alíquota, levando em consideração o impacto ambiental causado pelo veículo. Além disso, o ITCMD, incidente sobre heranças e doações, terá alíquotas progressivas e incidirá também na transmissão de bens situados no exterior, o que não existe atualmente.

O texto da PEC, que foi aprovado na Câmara, ora tramita no Senado Federal e, após os devidos debates, deverá ser votado, com possíveis modificações. Por esta razão as entidades representativas de classe continuam atentas a toda movimentação dessa casa legislativa. A promulgação da emenda decorre da aprovação do texto final pelas duas casas.

O processo da reforma tributária ainda levará alguns meses, quiçá anos, dependendo da promulgação da Emenda Constitucional, seguida de Lei Complementar, Leis Federais e demais normas necessárias para construção desse novo sistema. A transição, por sua vez, ocorrerá em pelo menos dez anos, a partir de 2029, com a entrada gradativa dos novos tributos e a extinção dos antigos (atuais).

Por fim, é importante ressaltar que alguns regimes tributários, como o Simples Nacional, não serão impactados por esta primeira fase da reforma tributária. Espera-se que nos próximos meses a segunda fase seja incluída na pauta do Congresso, com o objetivo de modificar o sistema de arrecadação dos impostos incidentes sobre a renda, tanto das pessoas físicas quanto das pessoas jurídicas. Isso certamente suscitará ainda mais debate, em razão do impacto a ser causado nas operações das sociedades e no orçamento doméstico das famílias.

Embora muito almejado, talvez seja ainda difícil imaginar o cenário em que o sistema tributário brasileiro se torne verdadeiramente simples e moderno. Se “no Brasil até o passado é incerto[2]”, por cautela, enquanto este projeto não se concretiza, é fundamental que se permaneça atento e bem-informado em relação às mudanças apresentadas que serão implementadas. Isso é particularmente importante para planejar operações futuras e manter a saúde financeira das organizações.

[1] MÁXIMO, Wellton. Alíquota-padrão do IVA ficará entre 25,45% e 27%, calcula Fazenda: tributação sobre consumo será menor que 34,4% cobrados atualmente. Brasília: Agência Brasil, publicado em 08. Ago. 2023. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2023-08/aliquota-padrao-do-iva-ficara-entre-2545-e-27-calcula-fazenda-0. Acesso em: 05 out. 2023.

[2] Frase atribuída a Pedro Malan, Ministro da Fazenda durante o governo de Fernando Henrique Cardoso.

*Gisele Machado Figueiredo Boselli é advogada, OAB/SP 177.176, especialista em Direito Médico e da Saúde pela PUC-PR, pós-graduada em Direito da Economia e da Empresa pela FGV,SP. Membro efetivo da Comissão de Direito Médico e da Saúde da OAB de São Paulo.